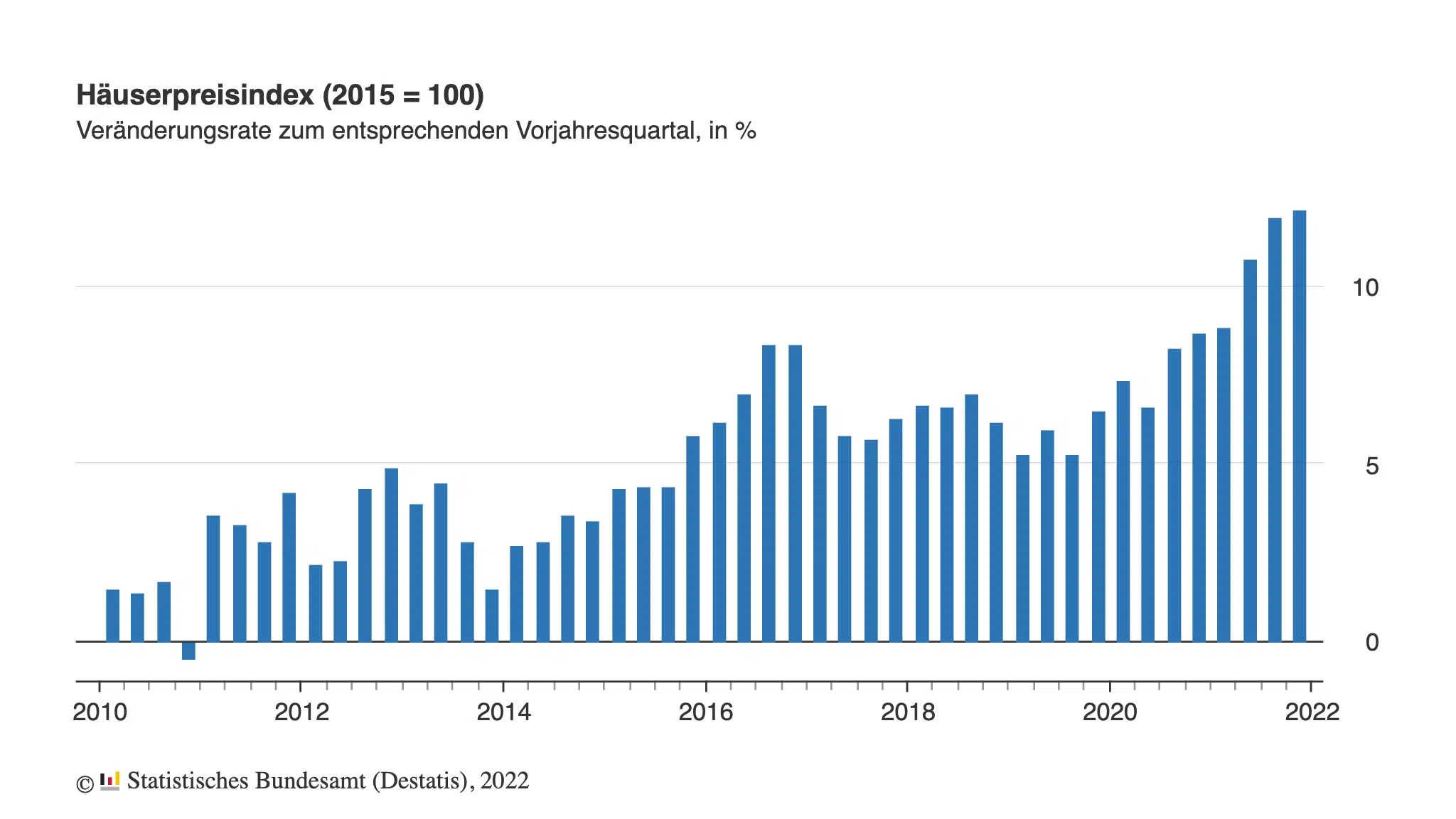

Wer vermietete Immobilien besitzt oder welche kauft, möchte normalerweise Gewinn machen. Zwar geht es vielen Investoren auch darum, ihr Geld „in Sicherheit“ zu bringen und vor der Inflation zu schützen, aber eine gewisse Rendite soll in der Regel herausspringen. Bei Dir wird es nicht viel anders sein. Doch nicht erst seit dem enormen Anstieg der Immobilienpreise in den letzten zehn Jahren gestaltet sich die Suche nach einem fair bepreisten Objekt ausgesprochen schwierig. Allein im vierten Quartal 2021 sind die Preise laut Statistischem Bundesamt im Vergleich zum Vorjahreszeitraum um 12,2 % gestiegen. In einer glücklichen Lage befinden sich hauptsächlich die Bestandshalter.

Verluste sind weit verbreitet

Angesichts hoher Kaufpreise ist es nicht leicht, Gewinn mit einer vermieteten Immobilie zu machen. Die einschlägige Untersuchung des DIW (Deutsches Institut für Wirtschaftsforschung) hat zwar schon einige Jahre auf dem Buckel, die Ergebnisse dürften sich jedoch nicht grundlegend geändert haben: die Mehrheit aller privaten Immobilieninvestoren verdient kein Geld mit ihren Objekten. Im Gegenteil, viele zahlen sogar drauf. Denn die häufig erzielte Rendite von einem oder zwei Prozent lag bereits in den letzten Jahren unter der jährlichen Inflationsrate – von heute ganz zu schweigen (Link). Als Grund für die roten Zahlen führen die Studienautoren unter anderem an, dass gerade die privaten Vermieter häufig auf Mietanpassungen verzichten und stattdessen eher auf ein langfristig gutes Verhältnis mit ihren Mietern setzen.

immocloud-Tipp:

Rechne Deine Immobilien durch!

Weißt Du genau, was unterm Strich herauskommt? Das solltest Du aber, auch bei deinen Bestandsobjekten! Deshalb solltest Du immer wieder rechnen: was kosten Dich Zinsen und Tilgung, welche Beträge kannst Du nicht auf Deine Mieter umlegen? Welche Bewirtschaftungskosten entstehen? Diese und weitere Zahlen solltest Du auf ein Blatt Papier schreiben und den Saldo berechnen. Daran erkennst Du den Cash-Flow Deiner Objekte. Falls er negativ ist, steht eine Überprüfung der vorhandenen Möglichkeiten an. An den Kosten lässt sich nur selten drehen, das gilt insbesondere für Zinsen und Tilgung. Aber auch Reparaturen & Co. müssen in der Regel sein. Für Anpassungen bleibt meist nur die Einnahmenseite. Deshalb solltest Du Deine Objekte nicht nur vor dem Kauf kalkulieren, sondern immer wieder nachrechnen. Vor allem angesichts der Preissteigerungen kann manche Zahl schnell zur Makulatur werden und Mieterhöhungen bis zum lokalen Mietspiegel sollten Dein Ziel sein.

Um den Überblick zu behalten ist es sinnvoll Deine Immobilien online über immocloud zu verwalten. Mit unserem Finanzmanagement hast Du Deine Mieten sowie den Cashflow immer im Blick. Auch Mieterhöhungen und die dazugehörigen Schreiben kannst Du über unsere Software einstellen.

Verlustbringer entstehen meist schon beim Kauf

Ein Hauptgrund für die bescheidenen Renditen privater Immobilienbesitzer liegt meist an den ungünstigen Konditionen beim Kauf. Zu oft wird nach eigenen Vorlieben gekauft und auch das Argument Lage, Lage, Lage rangiert noch weit vor der betriebswirtschaftlichen Betrachtung. Dazu kommt der gefühlte Druck, Geld vor der Inflation schützen zu müssen und ins vermeintlich sichere Betongold umzuwandeln. Ergebnis: die Kosten sind schlicht zu hoch, um sie mit den Mieten decken zu können. Immobilien sind keine Selbstläufer und wer die DIW-Zahlen kennt, weiß, dass sie statistisch gesehen meist ein Verlustgeschäft darstellen. Dies gilt umso mehr, weil Anleger von Anfang an nicht genau nachrechnen. Diese Nachlässigkeit kann teuer werden! Eine exakte Kalkulation ist zwar komplex, in Grundzügen lässt sich ein Investment jedoch relativ schnell überblicken.

Tipp 1: Welche Anfangskosten Du einrechnen solltest

Bei einem Immobilienkauf entstehen viele Kosten. Manche davon sind einmalig, andere fallen monatlich oder jährlich immer wieder an. Wenn Du die finanziellen Auswirkungen eines Kaufs abschätzen willst, brauchst Du die unterschiedlichen Kosten- und Einnahmeblöcke. Hier sind die wichtigsten direkt beim Erwerb:

- Kaufpreis: Der Betrag, den das Objekt laut Kaufvertrag kostet.

- Kaufnebenkosten. Alles, was im Zuge des Kaufs dazukommt. Beispiele sind Notargebühren, Maklerprovision, Grunderwerbsteuer, Kosten für Grundbuchamt sowie andere Ämter und Behörden, gegebenenfalls die Gebühren für Rechtsanwalt und Steuerberater.

- Instandsetzung/Renovierung: hierunter fallen alle Ausgaben, die für die Herrichtung des Objekts anfallen.

- Der Puffer. Du entdeckst Schimmel an einer versteckten Stelle? Ein Fenster schließt nicht richtig? Bei der Renovierung entstehen unerwartete Kosten? Das ist normal! Fast immer musst Du mit Kleinigkeiten rechnen, die nicht auf Deinem Zettel standen. Gerade im Immobilienbereich bleibt es so gut wie nie bei den anfänglich geplanten Ausgaben.

In einer realistischen Betrachtung wird aus den 800.000 Euro Kaufpreis aus dem Inserat des Maklers ganz schnell eine Million. Und wenn Du Dein Investment vorab berechnest, gilt immer die Gesamtsumme inklusive aller Nebenkosten! Damit Du beim Kauf einer Immobilie alles richtig machst, hilft Dir unser Artikel Immobilien: Wie viele Immobilien kannst Du Dir leisten weiter.

immocloud-Tipp:

Betrüge Dich nicht selbst!

Die Inflation knabbert das Ersparte an und Wohnen wird immer teurer – spürst auch Du einen enormen Druck, schnell noch eine Immobilie zu kaufen? Dieser Mechanismus greift umso mehr, wenn ein Inserat verlockend klingt: die monatliche Tilgung des Kaufpreises lässt sich locker mit der Miete bewältigen. Schnell ist die Unterschrift unter dem Vertrag. Doch Vorsicht! Wenn Du alle Kosten vieler derartiger Schnäppchen mit einberechnest, reichen die Einnahmen vorne und hinten nicht. Auch wenn der gefühlte Kaufdruck noch so stark ist, sei ehrlich mit Dir und den Zahlen! Sonst musst Du auf einmal 500 Euro pro Monat drauflegen und aus der Geldanlage wird ein Fass ohne Boden.

Tipp 2: Vergiss die weiteren Belastungen nicht!

Dein Investment lebt von der Miete Deiner Bewohner oder Nutzer, sie stellt in der Regel Deine einzige Einnahmequelle dar. Geld aus Solaranlagen, Werbetafeln am Haus und Ähnlichem lassen wir hier der Einfachheit halber weg – zumal sie nur in wenigen Fällen anfallen. Dem gegenüber stehen jedoch diverse Belastungen, die sich auf Deine Rendite auswirken. Einkalkulieren solltest Du unter anderem:

- Vieles kannst Du nicht auf Deine Mieter umlegen. Hierzu zählen Verwaltungskosten, Ausgaben für Instandhaltung, Bildung von Rücklagen, vielleicht auch ein kalkulierter Mietausfall für die Zeit der Renovierung.

- Zwar liegen die Zinsen noch immer auf einem sehr niedrigen Niveau, gerade bei großen Investments kommen trotzdem spürbare Summen heraus. Auch sie belasten Deinen Saldo.

- Tilgung: sie bildet in der Regel den größten Block Deiner Ausgaben. Gerade angesichts niedriger Zinsen verlangen viele Banken einen höheren Tilgungssatz und 3 Prozent von 500.000 Euro sind immerhin 15.000 Euro pro Jahr.

Mit diesen beiden Kostenblöcken kannst Du zusammenrechnen: wie hoch muss der Kredit ausfallen, wenn Du Nebenkosten, Reparaturen usw. einbeziehst? Decken Deine Mieteinnahmen die laufenden Kosten auch dann, wenn Du alle Kostenarten berücksichtigst? Verfügst Du über einen ausreichenden Puffer, wenn unvorhergesehene Reparaturen oder sonstige Belastungen auf Dich zukommen?

Fazit:

Deine Immobilie rechnet sich nur dann, wenn ihre Einnahmen alle Ausgaben decken. Schon beim Kauf solltest Du darauf achten, dass alle Nebenkosten mit in die Berechnung einfließen. Schreibt Dein Objekt rote Zahlen, handelt es sich nicht um ein „Investment“, sondern um Geldverbrennung.